청년이란 단어를 붙인 정책이 워낙 많다 보니 헷갈리지만, 잘 알고 활용하면 꿀 같은 혜택이 많은게 사실입니다. 말도 많고 탈도 많아 보였던 청년희망적금이 종료되고, 청년들의 자산형성을 목적으로 하는 청년도약계좌가 곧 시행되는데요.

청년도약계좌

이번 청년도약계좌는 충분히 파격적이었던 청년희망적금에 비해 문턱을 낮추고 청년들에게 5천만 원 목돈을 만들어 준다는데 자세히 살펴보겠습니다.

1. 청년도약계좌

2021년 시행된 청년희망적금은 2년 만기를 채우면 약 1,300만 원을 모을 수 있었죠? 높은 이율로 인기를 끌었지만, 딱히 목돈을 모았다는 느낌을 받기 어려운 금액이었습니다. 하지만, 이번에 출시될 청년도약계좌는 5천만 원을 만기금액으로 잡았네요.

70만 원 x 5년(60개월) = 4,200만 원? 5,000만 원!

| 구분 | 내용 |

| 가입 기간 | 5년 |

| 청년 부담금 | ~ 70만원 |

| 최소 가입금액 | 없음(자유적립식 상품) |

| 정부 지원금 | 청년 부담금에 비례해 3~6% 지원 |

| 은행 이자 | 약 8% 후반(시행 시점 확정) |

| 이자 소득세(15.4%) | 비과세 |

| 만기 금액 | 5,000만원 |

| 시행일 | 2023년 6월 |

한 청년이 월 70만 원씩을 넣는다고 가정하면, 총 4,200 만원을 납입하게 되죠. 그리고, 나머지 800만 원은 정부지원금, 은행이자, 이자소득세 면제를 통해서 지원하겠다는 것입니다.

만기 전체 금액의 무려 16%를 지원해 주겠다는 내용이니까, 숫자만 보면 굉장히 괜찮은 조건입니다.

2. 가입조건

청년도약계좌의 가입조건은 아래와 같습니다.

- 만 19-34세 청년

- 단, 군 복무기간 제외(최대 6년까지)

- 개인 연소득 7,500만 원 이하(종합소득금액 6,300만 원 이하, 직전 3개년도 중 금융소득종합과세 대상자 제외)

- 가구 중위소득 180% 이하

하지만, 신청 자격 관련하여 현재 뉴스와 온라인 정보에 두 가지 정보가 혼용되고 있는데요. 바로, 개인 연소득 기준의 차이입니다.

지난해 12월, 금융위원회에서 발표한 청년도약계좌 관련 보도자료에 개인 연소득 기준을 6천만 원 이하로 명시했는데요.

올해 1월 기획재정부에서는 연 소득 7,500만 원 이하인 청년들도 청년도약계좌에 가입할 수 있다고 발표하며 약간의 혼선이 왔습니다.

사실 기획재정부의 발표에 따른 추가 조건은 이자소득세에 대한 비과세 혜택을 주겠다는 내용입니다. 그 말은, 결국 연소득이 6천만 원을 넘거나 가구 중위소득이 180%를 넘으면 정부 지원금은 받을 수 없기 때문에 청년도약계좌 지원금의 한 축이 사라지게 되어 매력이 없습니다.

자 그럼, 소득을 기준으로 신청자격과 혜택을 최종 정리하면 이렇습니다.

| 연 소득 6,000만원 이하 | 연 소득 7,500만원 이하 | |

| 신청자격 | 가능 | 가능 |

| 개인부담금 | 동일 | 동일 |

| 정부지원금 | 가능 | 불가 |

| 은행이자 | 가능 | 가능 |

| 이자소득세 | 가능 | 가능 |

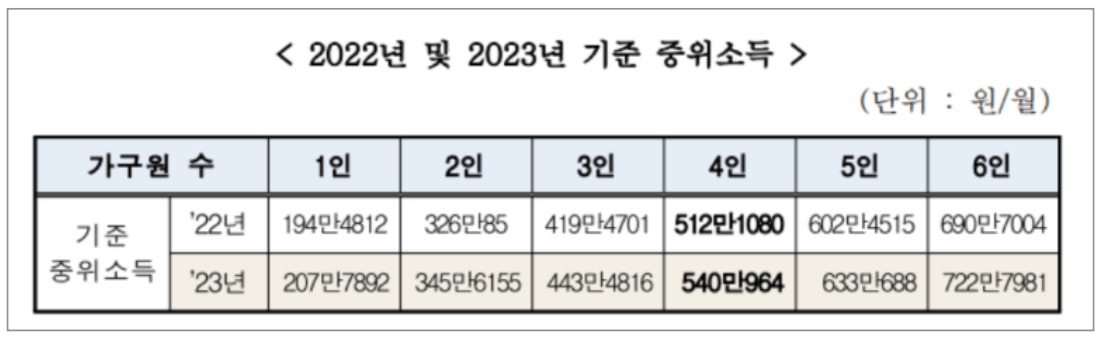

또 하나의 중요한 조건인 '2023년 가구 중위소득 기준'이 궁금하신 분은 아래 표를 참고하세요. 중위소득이란, 전체국민소득의 중간값을 의미하며, 가구원 수에 따라 서로 다른 금액이 설정됩니다.

3. 완주 가능성

2년이라는 단기간에 청년도약계좌에 비해 낮은 월납입액 조건, 이자소득세 비과세, 그리고 9~10% 의 수익률을 보장해 주기로 했던 청년희망적금 해지 러시 기사가 올라옵니다. 기사를 확인하고 싶으신 분은 아래 기사 이미지를 클릭하시면 기사를 보실 수 있습니다.

치솟는 물가로 인해 당장 하루하루를 살기가 팍팍한 청년들에게는 아무리 높은 이율을 보장하는 적금이더라도 부담이 된다는 건데요.

청년도약계좌의 납입기간은 5년입니다. 그만큼 높은 금리를 오랜 기간 보장받을 수 있기 때문에 목돈을 확실하게 만들 수 있는 방법이지만, 고금리 ・고물가 상황으로 인해 청년희망적금의 2년 납입기간조차 버티기 힘든 청년들이 5년을 견딜 수 있을까요?

가입조건을 완화했다고 하지만, 최근 경제상황을 보면 6월에 시작되는 청년도약계좌의 성공을 쉽게 점칠 수는 없는 현실인 것 같습니다. 청년들의 자산을 형성하는데 도움을 주기로 한 정부의 좋은 뜻을 살려서 사업이 시행되기 전에 청년들의 현재 상황을 고려해 가장 적합한 형태로 최종 출시되길 바라겠습니다.